Találkoztam már sok traderrel, akik hivatkoztak sokszor arra, hogy túl zajos egy-egy instrumentum. Jellemzően FX-re szoktak mondani, hogy zajos. És ugyanakkor mások azt mondják, hogy egyáltalán nem zajos, hisz, ha zajos lenne nem lehetne kereskedni.

Nos, a fenti állítások egyike sem igaz! Legalábbis konzisztensen semmiképp. Átlagban viszont a zaj mértéke mérhető és idősíktól függően más és más. Viszont a zajra sokan másként gondolnak.

A többség a “zajt” negatív dolognak bélyegzi és megfoghatatlannak/tradelhetetlennek gondolja. Pedig nagyon is tradelhető! Sőt! Még talán könnyebben mint hinnénk. Azt is szokták mondani, hogy az alacsonyabb idősíkok (1 perc, 5 perc, 15 perc, de akár 30 és 60 perc is!) zajosabbak mint a napi, heti, havi idősíkok. Én nem hiszek a vak állításoknak, vizsgáljuk inkább meg!

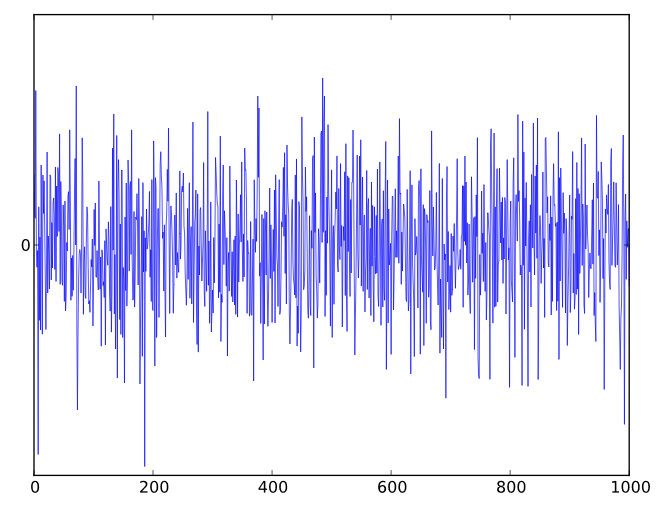

Érdemes pár fogalmat tisztába tenni miért “zajoskodunk”. Hogy definiáljuk a zajt? A pénzügyi matekban nálam jártasabbak szerint, a fehér zajhoz érdemes hasonlítani az idősorokat, ha a zajt szeretnénk mérni (jegyezzük azért meg, hogy a random walkhoz és a geometriai brown mozgáshoz is szokás hasonlítani, de az inkább a leírása a mozgásoknak, mint az effektív zaj mérése). Az angol wikipedia egy elég jó leírást ad a fehér zajról, érdemes átfutni az érdeklődőknek. Az érdekesség kedvéért azért mutatok képet a Gaussi (normális eloszlású) fehér zajról:

Vegyük azért észre, hogy a fehér zaj egy stacionárius adatsor, ellenben a legtöbb idősorral, ahol időről-időre trendek és ciklusok is beépülnek.

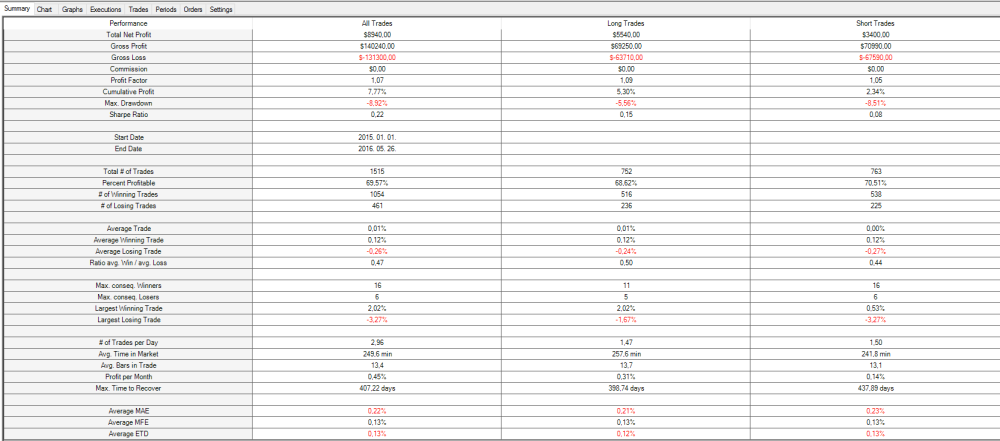

Feltennék azért egy költői kérdést. Ha az EURUSD olyan zajos lenne mint a fehér zaj, akkor vajon örülnénk e neki? Én rettenetesen! Ugyanis egy egyszerű Bollinger vagy RSI alapú stratégiával nagyon egyszerűen lehetne pénzt keresni rajta. Csak megvennénk az extrem alsó szinteket és megshortolnánk az extrém felső szinteket. Ergo, ha az adott termék zajosnak mondható, akkor mean reversion alapú stratégiák profitábilisek rajtuk. Nézzünk erre egy-egy példát és vizsgáljuk meg idősíkonként egy alap mean reversion stratégiát, amiről egy korábbi bejegyzésemben már írtam. Kezdjük 1M-től és haladjunk fölfelé. Az equity curve lesz a legjobb eszközünk. Minél kiegyensúlyozottabb, annál jobban mondhatjuk zajosnak az adott idősíkot.

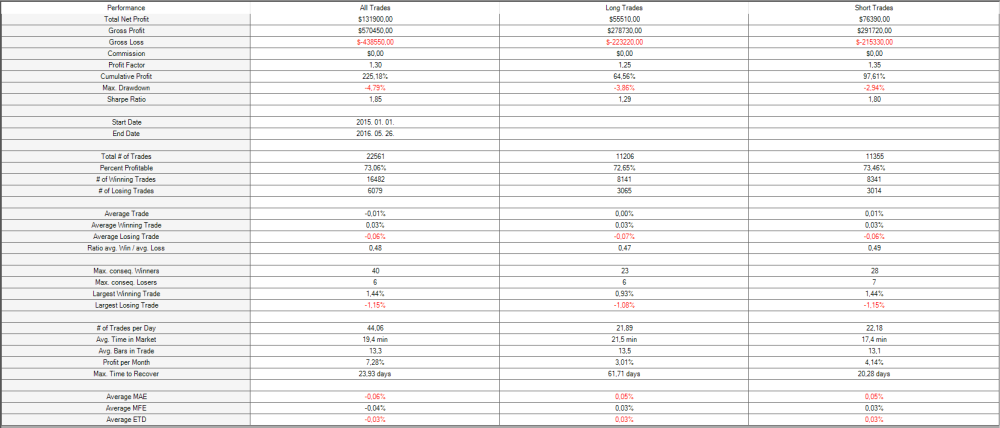

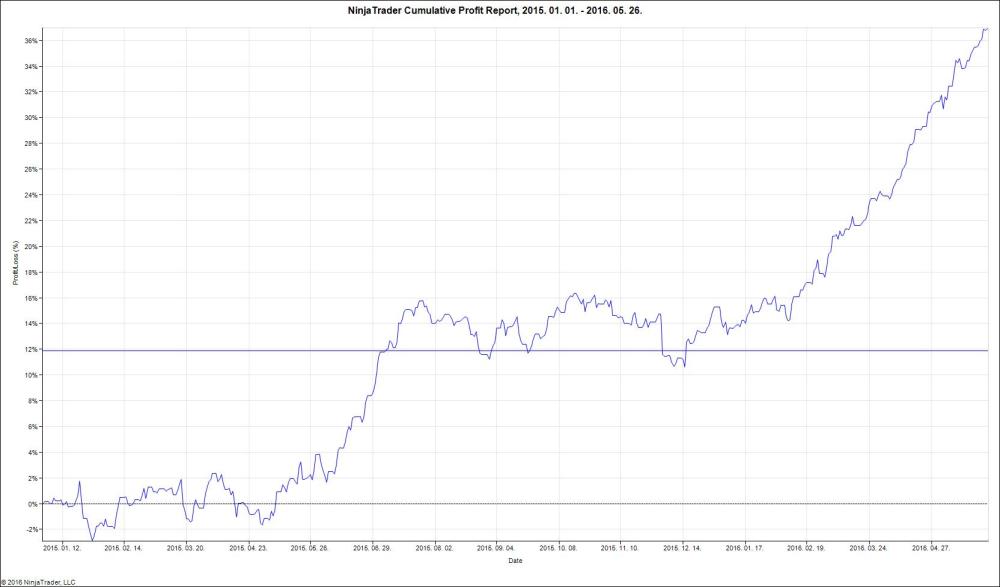

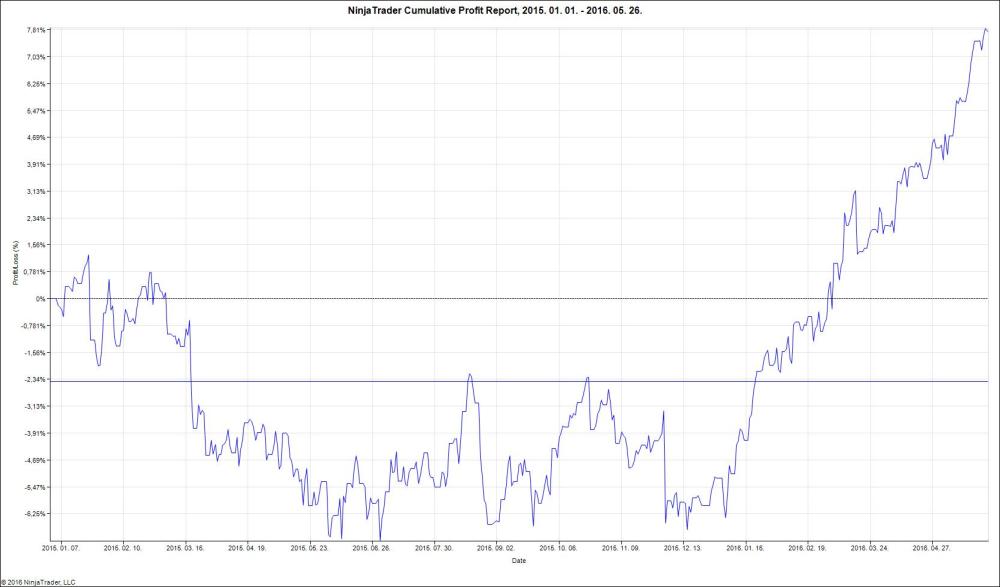

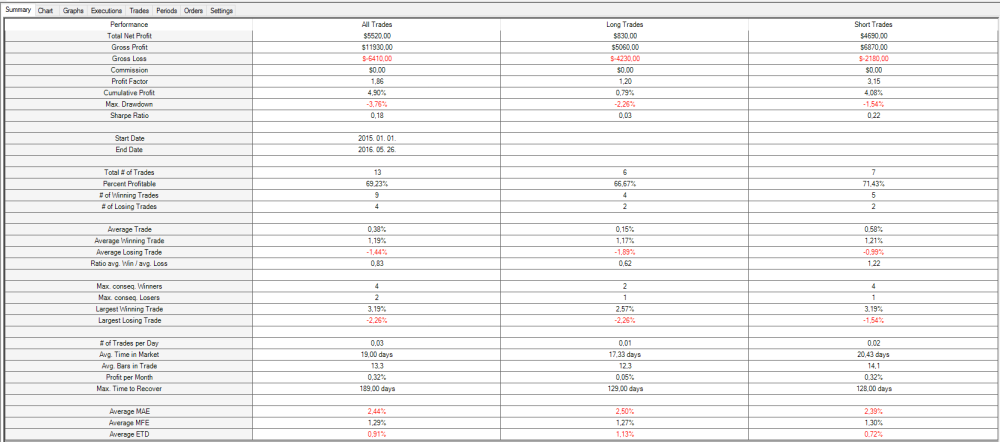

1M 2015-2016/05,27:

Szép egyenletes a profitgörbe. Nagy a mintaelemszám (22561 kötés!) és 73,06%-ban megtörtént a visszamozgás (találati arány), azaz a mean reversion. működik 1M charton, ami magas zajra utal. Ugyanakkor az is bizonyítást nyer, hogy érdemes mean reversion stratégiát alkalmazni zajos instrumentumokon.

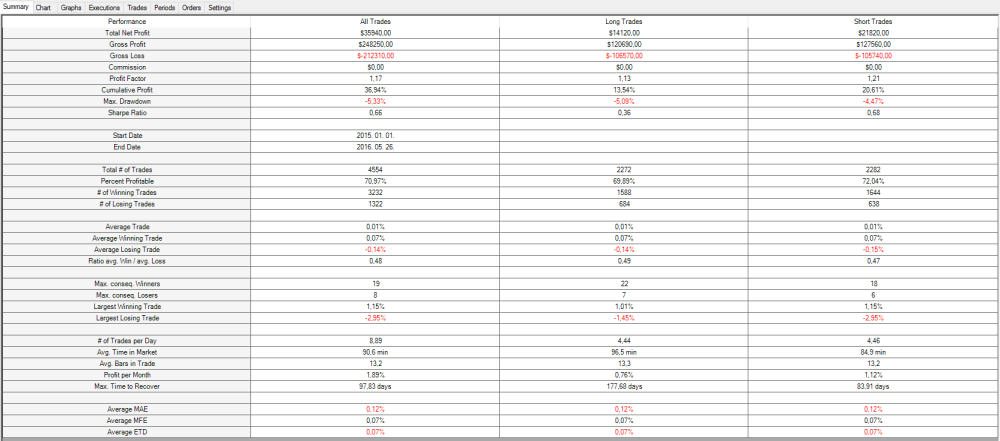

Következik 5M ugyanezen a prióduson:

Még mindig jelen van a zaj, de kezd egyre gyakrabban momentum is megjelenni, ami nem tesz jót egy mean reversion stratégiának. Habár még így is 70,9%-ban bejön a visszafordulás, de egyre kisebb amplitúdó mellett történik meg.

Lássuk 15M chartot:

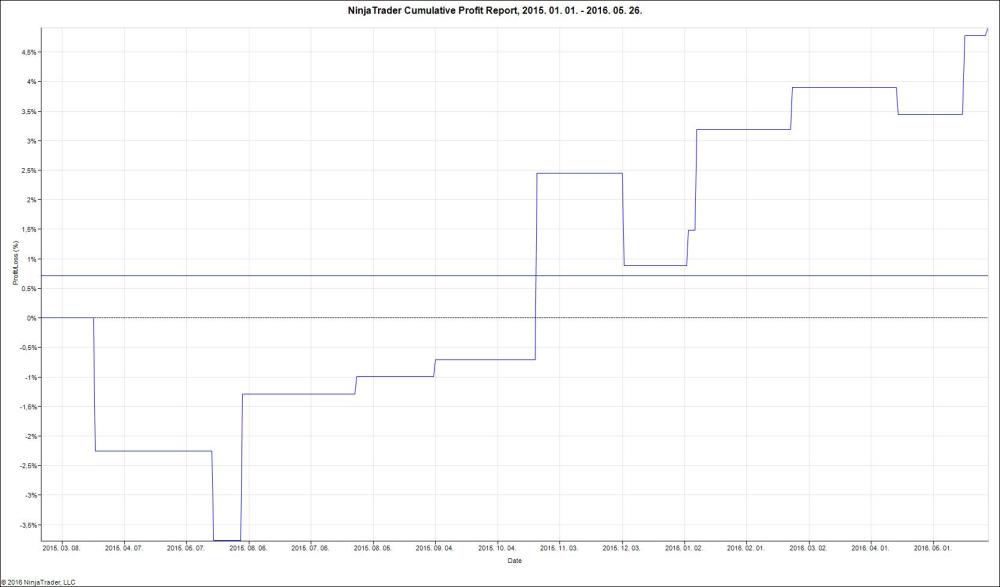

Kezd egyre hektikusabbá válni a profitgörbe, az amplitúdó egyre kisebb, de megvan a visszamozgás 69,57%-ban. Ezt még mindig elég zajosnak mondanám. Ugorjunk egy nagyot a 4 órás chartra:

A jelenség továbbra is megfigyelhető, mármint ami a visszamozgást illeti, de hiába az 59,78%-as találat, már nem tud profitot termelni konzisztensen. Kell, hogy legyenek már errefelé kisebb-nagyobb momentumok/trendek.

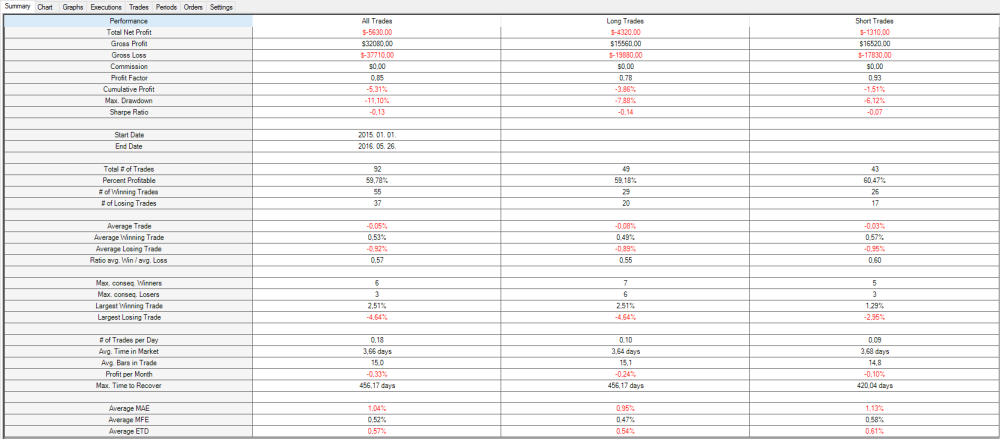

Lássunk egy napi chartot

Na, itt már megint mintha kezdene visszatérni a zaj jelensége erősebben. Felugrott a találati arány 69,23%-ra és relative kiegyensúlyozottá vált a profitgörbe…ez továbbra is zajra utal. Persze itt már csupán 13 jelem volt, amiből nem vonnék le messzemenő konzekvenciát, de a jelenség roppant érdekes.

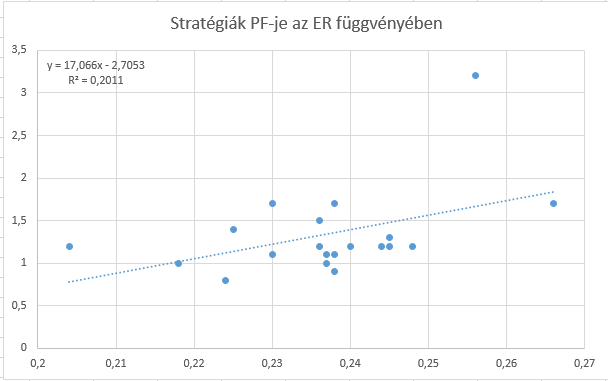

Nyersen is megmérhetjük a zaj mértékét és kielemezhetjük az eloszlását, hogy egy kicsit más képet kaphassunk. A zaj mérésének több módja is van, de most válasszuk a Perry Kaufmann professzor által javasolt, ER rátát.Ennek a következő a képlete: (|Pt-Pt-1|)/(szum|Pi-Pi-1|). Ez gyakorlatilag 2 ár közötti változást fogja viszonyítani, a közte történő egységnyi változások összegéhez. Ez alapján Kaufmann professzor csinált egy vizsgálatot, mely 2000 és 2012 között több árutőzsdei és határidős terméken alkalmazott trendkövető stratégiát viszonyította a zaj (ER) mértékéhez az adott instrumentumon.

Minél kisebb az ER hányados értéke, annál nagyobb a zaj. Tehát a trendkövető stratégiák egyre kevésbé működnek jól. Ő pont a fordítottját vizsgálta annak, amit én csinálok ebben a postban.(én mean reversiont és annak működését a zaj megerősítésére, ő momentumot és a momentum stratégiák hanyatlását a zaj megerősítésére).. Az 1 alatti profit faktorok veszteséges stratégiákra utalnak. Az emelkedő regressziós egyenes pozitív kapcsolatra utal az ER növekedése és profitfaktor növekedése között. Vagyis ha csökken a zaj (növekszik az ER), akkor növekszik a profitfaktor. Jóllehet, van egyetlen kiugró adat, ami azért torzítja az illesztést.

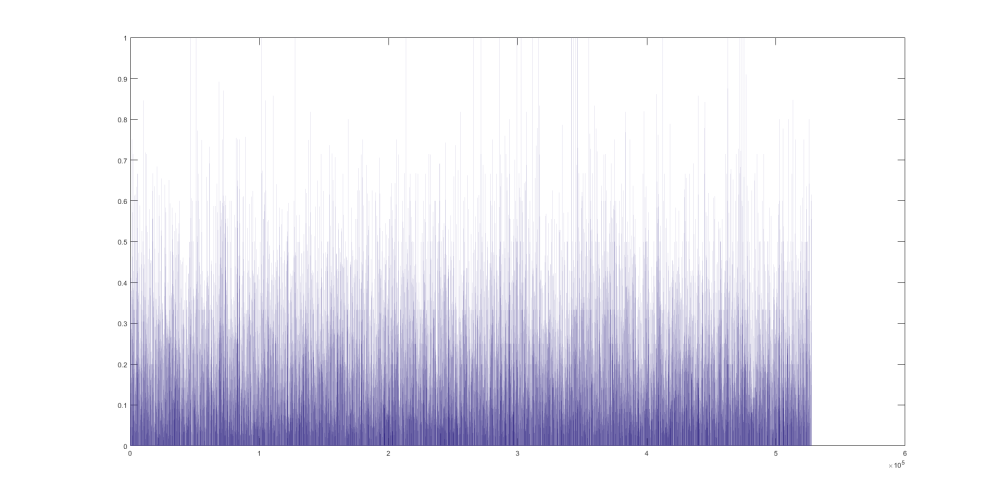

Lássunk egy 20-as periódusú ER alapján számolt zaj szintet a fenti időszakra 1M charton.

Nem kevés adatot kaptam. Több mint 527000-es a mintám! Ilyen adattömeg szerint a magabiztosság is növekszik.

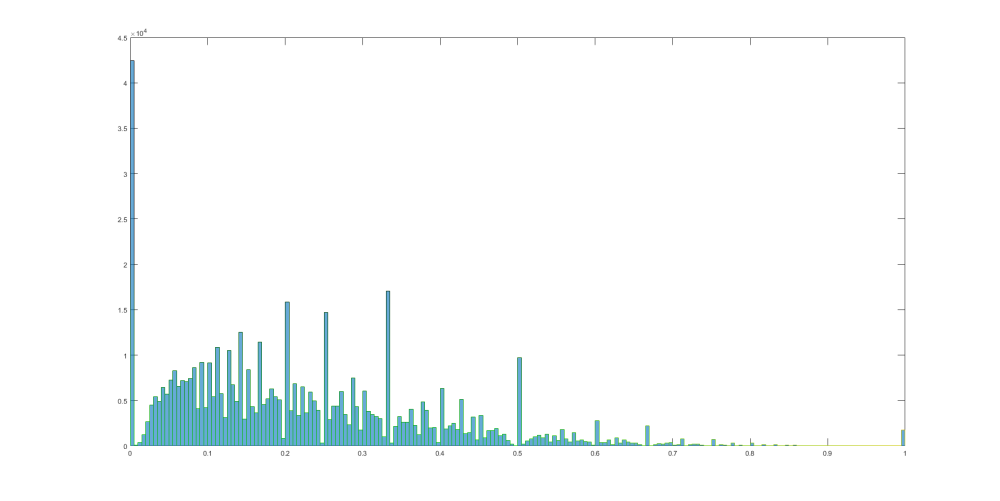

Nézzünk egy rendezettebb grafikont, egy hisztogramot, hogy rendezettebben láthassuk az adatainkat:

Egy kissé mintha lognormális jellegű lenne az eloszlás, de van több kiugró adatunk is, amik torzítják a számítást. Pláne a “0” értékek rendkívül gyakori előfordulása. Megtehetném, hogy kiveszem a nullákat, de a nagy mennyiség miatt ezt nem fogom megtenni. Nem lustaságból, hanem azért mert fals lenne a következtetés. Miért? Mert tudom, hogy milyen adatokról is van szó. Ezek 1 perces adatok, melyek x,xxxx formátumban lettek kielemezve. Ha az ötödik tizedesjegy is látható lenne, talán pontosabb lenne a kép, de nagyban nem változna! Amire ugyanis 0-át hoz, az maximum 0,9-el térne el és az is csak a sűrűségfüggvényünk bal oldalán növelné meg a gyakoriságot.

Lássuk a sarokszámokat is:

| ER eloszlás vizsgálat | |

| Várható érték | 0,220358 |

| Standard hiba | 0,000234 |

| Medián | 0,1875 |

| Módusz | 0 |

| Szórás | 0,169665 |

| Minta varianciája | 0,028786 |

| Csúcsosság | 1,394596 |

| Ferdeség | 1,047719 |

| Tartomány | 1 |

| Minimum | 0 |

| Maximum | 1 |

| Összeg | 116280,3 |

| Darabszám | 527689 |

| Legnagyobb(1) | 1 |

| Legkisebb(1) | 0 |

| Konfidenciaszint(95,0%) | 0,000458 |

Várható értékünk 0,22. Ez véleményem szerint elég zajosnak mondható. Az átlagtól is 0,16-al térünk el átlagban, ami azért jelez némi trend szerű mozgást, legalábbis ha pozitív tartományban keresgélünk.Nem mellesleg a szórást inkább csak normális eloszlás esetén van értelme figyelembe venni. A legjellemzőbb értékünk a 0, de ez nem véletlen. A fenti eszmefuttatásom szerint ez az érték is alacsony lenne, ami megint csak a zaj nagy mértékére utal. A sűrűség függvény is azt mutatja, hogy az adatok túlnyomó többsége bal oldalon tömörül jobban, ami újabb megerősítés.

Összefoglalásként elmondhatom, hogy saját vizsgálataim alapján kimerem jelenteni, hogy ZAJOS az EURUSD! Átlagosan mindenképp. 1M charton a legnagyobb a zaj. Az ER eloszlásokat későbbi bejegyzésben megvizsgálom nagyobb idősíkokon is. Fentebb, amikor stratégiát használtunk a jelenség eldöntésére, láthattuk, hogy romlik a mean reversion teljesítménye, ahogy haladunk fölfelé. Vajon ezt az ER eloszlások is bizonyítani tudják majd?

Mint ahogy írtam, nem kell megijedni a zajtól. Sőt, szeretni kell a zajt! Ugyanis rettentően kedvez a mean reversion alapú stratégiáknak. Nem véletlen, hogy rengeteg magas frekvenciájú árjegyző tevékenykedik. Náluk van a statisztikai előny. Viszont ezt látva, mi magunk is kihasználhatjuk az ebben rejlő lehetőségeket.